Quản lý thuế thu nhập doanh nghiệp đối với các doanh nghiệp FDI tại Thuế thành phố Hà Nội

TCCS - Nguồn thu từ thuế nói chung, thuế thu nhập doanh nghiệp (TNDN) nói riêng đóng vai trò đặc biệt quan trọng bảo đảm ổn định nguồn thu ngân sách nhà nước. Trong thời gian vừa qua, công tác quản lý thuế nói chung, thuế TNDN nói riêng trên địa bàn Hà Nội được Cục thuế thành phố Hà Nội (nay là Thuế thành phố Hà Nội) rất chú trọng, trong đó đặc trọng tâm quản lý vào các doanh nghiệp FDI nhằm bảo đảm thu đúng, thu đủ, thu kịp thời, đồng thời phát hiện, ngăn chặn những hành vi gian lận, trốn thuế. Để nâng cao hiệu quả quản lý thuế TNDN doanh nghiệp FDI trên địa bàn thành phố Hà Nội trong thời gian tới, cần đánh giá toàn diện những kết quả đạt được, chỉ ra những hạn chế và nguyên nhân của những hạn chế, trên cơ sở đó đề xuất các giải pháp tổng thể hoàn thiện lĩnh vực quản lý này.

Đầu tư trực tiếp nước ngoài và tình hình hoạt động của doanh nghiệp FDI trên địa bàn thành phố Hà Nội

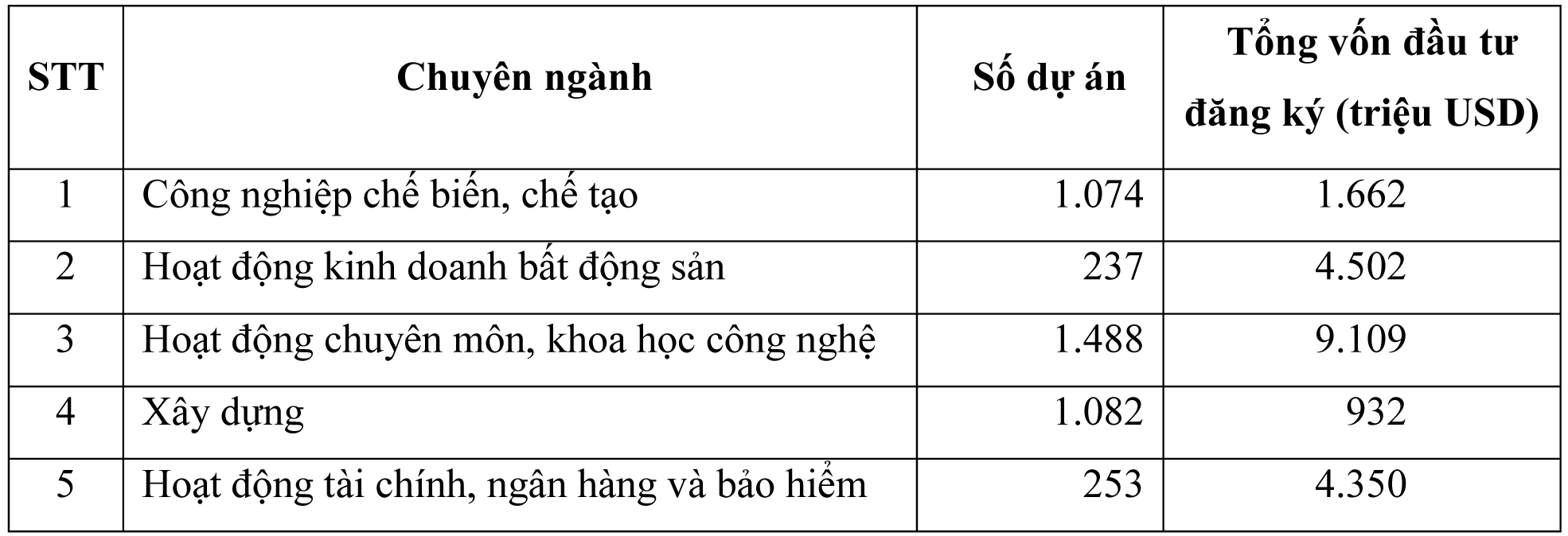

Trong những năm qua, doanh nghiệp FDI do văn phòng Thuế thành phố Hà Nội quản lý đã có sự đóng góp lớn vào công cuộc phát triển kinh tế của thành phố nói riêng, cả nước nói chung. Tính đến hết 31-12-2024, trên địa bàn thành phố Hà Nội có 9.632 dự án FDI với tổng số vốn đầu tư lũy kế đạt 23.057 triệu USD. Đầu tư trực tiếp nước ngoài đã có mặt ở toàn bộ 20 lĩnh vực chuyên ngành theo phân ngành đầu tư, với các lĩnh vực chủ đạo:

Bảng 1: Thống kê doanh nghiệp FDI trên địa bàn Hà Nội theo ngành nghề kinh doanh chủ đạo thời điểm 31-12-2024

Nguồn: Sở Kế hoạch và Đầu tư thành phố Hà Nội (tháng 3-2025)

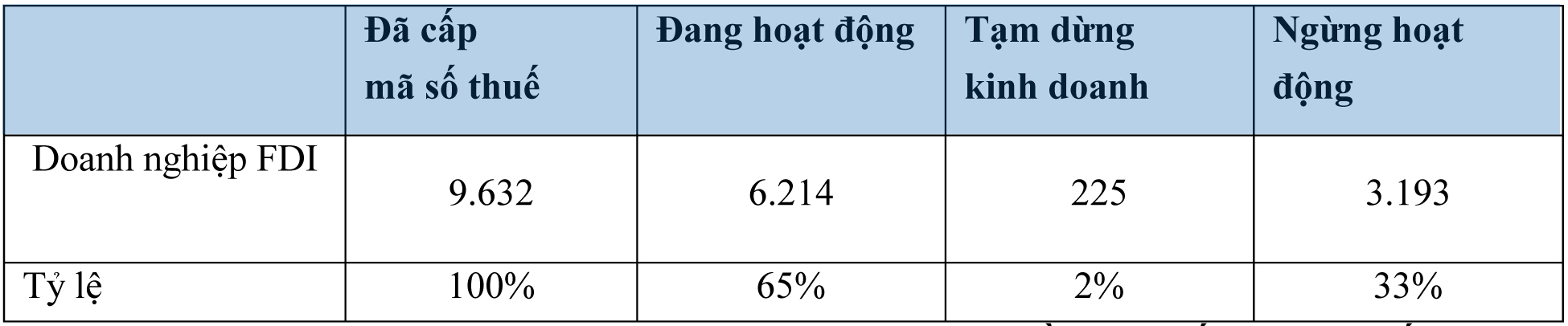

Tính đến ngày 31-12-2024, trên địa bàn thành phố Hà Nội có 9.632 doanh nghiệp FDI được cấp mã số thuế, trong đó thống kê tình hình hoạt động như sau:

Bảng 2: Thống kê tình trạng hoạt động của doanh nghiệp FDI thời điểm 31-12-2024

Nguồn: Thuế thành phố Hà Nội

Thực trạng công tác quản lý thuế TNDN đối với doanh nghiệp FDI trên địa bàn thành phố Hà Nội

Công tác lập dự toán thu thuế TNDN

Theo số liệu của Thuế thành phố Hà Nội, nhìn chung dự toán thuế được giao năm sau luôn cao hơn so với năm trước, đặc biệt với khu vực FDI. Tuy nhiên, giai đoạn 2018 - 2024 cũng là giai đoạn mà cả nước chịu ảnh hưởng của đại dịch COVID-19, vì vậy dự toán được giao cũng có sự điều chỉnh phù hợp.

Bảng 3: Tình hình lập và thực hiện dự toán thu thuế TNDN đối với doanh nghiệp FDI tại Thuế thành phố Hà Nội giai đoạn 2018 - 2024

Đơn vị: triệu đồng

Nguồn: Thuế thành phố Hà Nội

Số liệu từ bảng 3 cho thấy, công tác lập dự toán thu thuế TNDN đối với các doanh nghiệp FDI trên địa bàn thành phố Hà Nội trong giai đoạn vừa qua nhìn chung là phù hợp, bảo đảm xây dựng dự toán năm sau về cơ bản cao hơn năm trước, có tính đến ảnh hưởng của biến động kinh tế - xã hội. Xuyên suốt giai đoạn 2018 - 2024, dự toán và thực hiện thu thuế TNDN đối với doanh nghiệp FDI trên địa bàn thành phố Hà Nội đều tăng, nhưng có sự biến động theo tình hình kinh tế - xã hội. Tỷ lệ thực hiện bình quân giai đoạn này đạt 104,64% dự toán; thể hiện sự cố gắng nỗ lực của cơ quan thuế trong việc xây dựng và thực hiện dự toán. Tuy nhiên, công tác lập dự toán thu thuế vẫn chưa chú trọng đến những tác động của việc thay đổi các chính sách thuế ảnh hưởng đến kết quả thu thuế, trong khi hiện nay công tác quản lý thu thuế được thực hiện theo cơ chế tự tính, tự khai, tự nộp nên dẫn đến việc lập dự toán chưa sát với thực tế.

Công tác quản lý kê khai, tính thuế TNDN

Bảng 4: Tình hình kê khai thuế TNDN tại Thuế thành phố Hà Nội giai đoạn 2018 - 2024

Đơn vị: triệu đồng

Nguồn: Thuế thành phố Hà Nội

Giai đoạn 2018 - 2019 số thuế phát sinh tăng 4,15 lần (từ 2.496.495 lên 10.371.339 triệu đồng), thể hiện tốc độ tăng cao hơn so với tốc độ tăng doanh thu, cho thấy tỷ suất thuế hiệu dụng cao hơn. Giai đoạn sau đó, do ảnh hưởng của đại dịch COVID-19 nên giai đoạn 2020 - 2022 có sự sụt giảm về số thuế phát sinh với nguyên nhân chủ yếu được ghi nhận là do sự gia tăng chi phí được trừ của các doanh nghiệp (liên quan tới công tác phòng chống dịch bệnh). Những năm sau đó, có sự gia tăng mạnh mẽ, đặc biệt trong giai đoạn 2023 trở lại đây. Số thuế đã nộp của các doanh nghiệp FDI tăng mạnh; thể hiện hiệu quả thu thuế tương đối tốt, nhiều năm số nộp thực tế vượt nghĩa vụ phát sinh. Công tác quản lý thu cũng từ đó được đánh giá ngày càng hiệu quả.

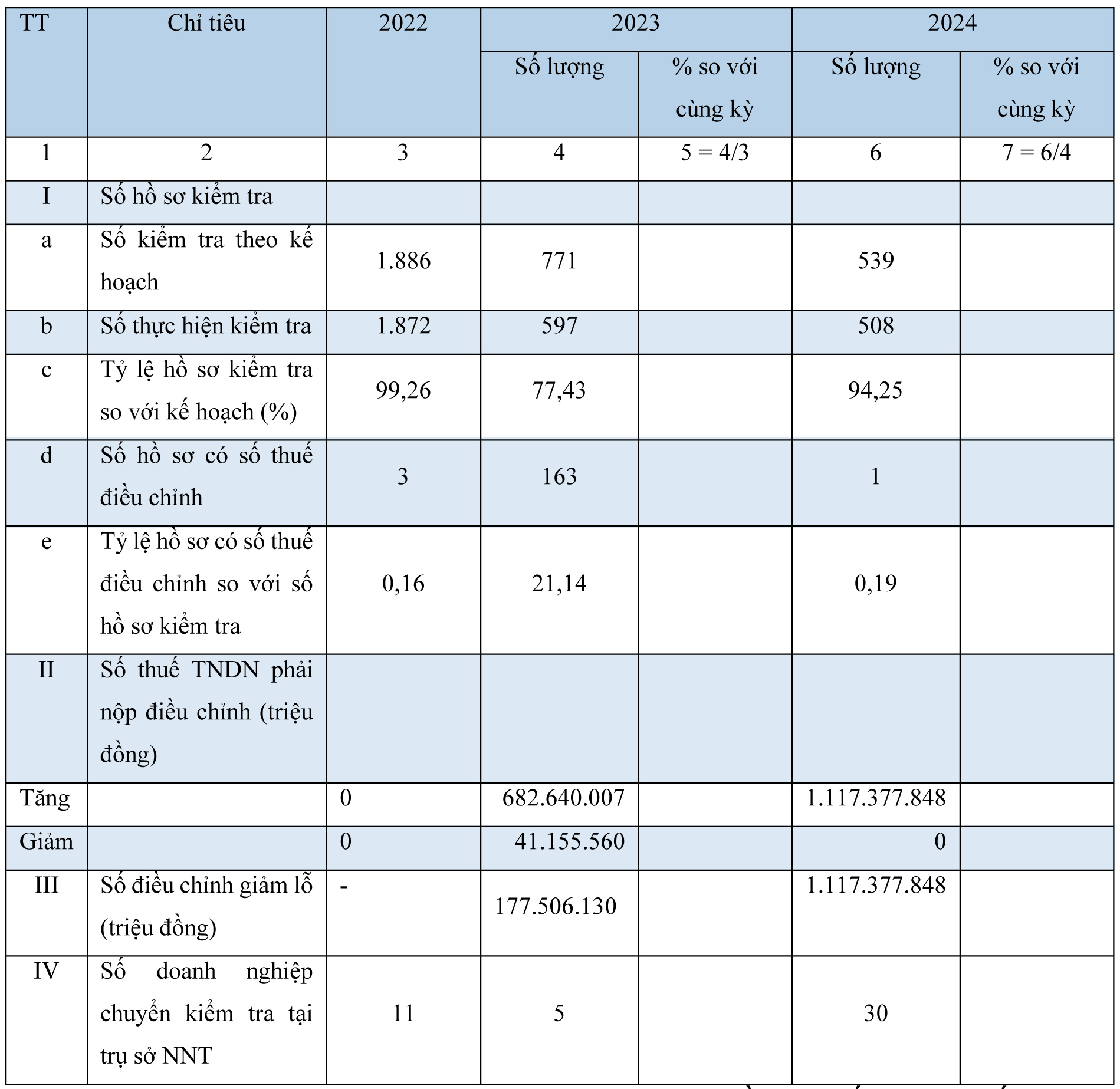

Công tác thanh tra, kiểm tra, giám sát thuế và xử lý vi phạm pháp luật về thuế

Số liệu bảng 5 cho thấy, số hồ sơ kiểm tra trong giai đoạn 2022 - 2024 luôn vượt mức kế hoạch đề ra. Số thuế TNDN điều chỉnh tăng, số giảm lỗ và số hồ sơ không chấp nhận điều chỉnh chuyển sang kiểm tra tại trụ sở người nộp thuế có xu hướng tăng lên, thể hiện việc Thuế thành phố Hà Nội đã không ngừng thay đổi những phương pháp để cải thiện và nâng cao hiệu quả trong công tác kiểm tra, như: phân tích và lập ra các doanh nghiệp FDI rủi ro, thực hiện kiểm tra theo chuyên đề. Công tác kiểm tra hồ sơ khai thuế của doanh nghiệp FDI cũng đồng thời cho thấy, tỷ lệ hồ sơ khai thuế được cơ quan thuế chấp nhận về cơ bản tăng dần qua các năm, tỷ lệ chuyển kiểm tra tại trụ sở tương đối thấp; thể hiện việc tuyên truyền, hướng dẫn người thu thế thực hiện việc kê khai thuế đã được đẩy mạnh, chất lượng tờ khai được nâng cao. Tuy nhiên, vẫn còn tình trạng doanh nghiệp kê khai sai nhưng không giải trình hoặc không giải trình được, nên hồ sơ bị cơ quan thuế ấn định thuế hoặc chuyển sang đề nghị kiểm tra tại trụ sở người nộp thuế.

Bảng 5: Kết quả kiểm tra hồ sơ khai thuế TNDN tại trụ sở cơ quan thuế

Nguồn: Thuế thành phố Hà Nội

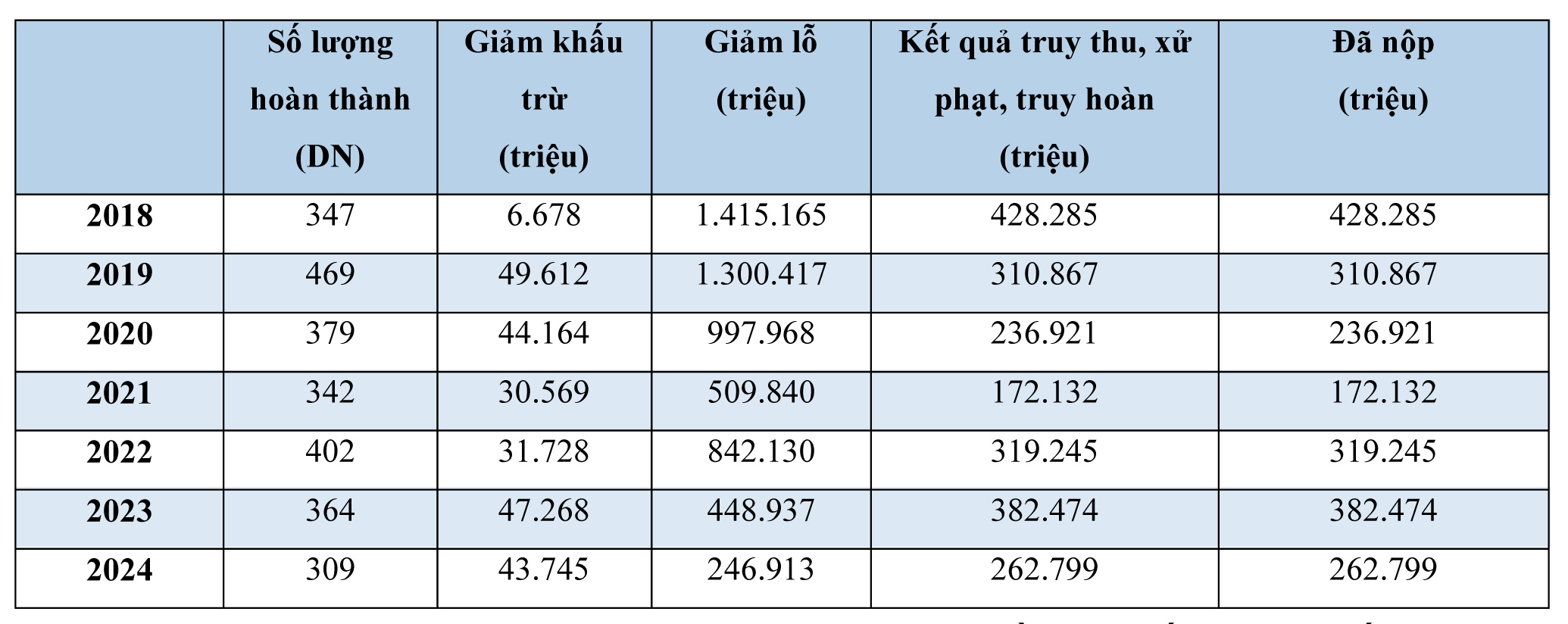

Công tác kiểm tra thuế tại trụ sở doanh nghiệp FDI

Bảng 6: Tình hình thanh tra, kiểm tra thuế tại trụ sở doanh nghiệp FDI

Nguồn: Thuế thành phố Hà Nội

Kết quả kiểm tra thuế tại trụ sở doanh nghiệp FDI cho thấy chất lượng đạt được ở mức cao. Tổng số thuế qua kiểm tra, truy thu, số tiền phạt, tiền chậm nộp được xử lý ở mức cao. Kết quả giảm khấu trừ có xu hướng tăng dần, việc giảm lỗ cũng được thực hiện một cách chặt chẽ. Nhìn chung, công tác thanh tra, kiểm tra thuế TNDN đã đạt được nhiều kết quả tích cực, vừa góp phần thúc đẩy tuân thủ thuế, vừa đảm bảo số thu vào ngân sách nhà nước.

Một số hạn chế trong công tác quản lý thuế TNDN đối với doanh nghiệp FDI tại Thuế Hà Nội

Thứ nhất, công tác lập và thực hiện dự toán thuế nói chung, thuế TNDN đối với doanh nghiệp FDI nói riêng vẫn còn có sự bị động nhất định, chưa sát thực tế. Điều đó thể hiện thông qua việc lập mức dự toán thu ở một số năm còn cao nên không hoàn thành mức dự toán được giao do sự biến động của tình hình kinh tế - xã hội cũng như sự thay đổi của cơ chế quản lý, chính sách thuế. Công tác dự toán, dự báo chưa chú trọng phân tích các yếu tố ảnh hưởng đến quản lý thuế TNDN đối với doanh nghiệp FDI, chưa phân tích tình hình biến động kinh tế - xã hội cũng như khả năng thích ứng của doanh nghiệp để có những biện pháp quản lý phù hợp.

Thứ hai, công tác kiểm tra thuế tại trụ sở cơ quan thuế được chú trọng trong một vài năm trở lại đây, tuy nhiên chưa phát hiện đầy đủ những rủi ro tiềm ẩn của người nộp thuế. Việc kiểm tra, phân tích chủ yếu được thực hiện thông qua so sánh, đối chiếu các chỉ tiêu trên hồ sơ khai thuế của doanh nghiệp hoặc dựa trên ứng dụng phân tích rủi ro của ngành thuế mà chưa có sự đánh giá toàn diện đối với doanh nghiệp FDI - loại hình doanh nghiệp có nhiều khác biệt, đặc biệt thường có yếu tố liên kết quốc tế. Vì vậy, công tác đánh giá rủi ro còn thiếu cơ sở.

Giải pháp hoàn thiện công tác quản lý thuế TNDN đối với doanh nghiệp FDI tại Thuế thành phố Hà Nội

Một là, hoàn thiện công tác lập dự toán thu thuế TNDN

Thuế thành phố Hà Nội cần xác định căn cứ tính thuế tuân thủ quy định pháp luật, đồng thời đối chiếu thực tế phát sinh trên địa bàn và những lĩnh vực hoạt động ngày càng đa dạng của doanh nghiệp FDI để xây dựng dự toán một cách chắc chắn, có cơ sở khoa học. Bên cạnh đó, cán bộ làm công tác dự toán cần chú trọng công tác phân tích, dự báo, rà soát, xác định và đánh giá những yếu tố ảnh hưởng đến nguồn thu ngân sách nhà nước trên địa bàn, đặc biệt là năng lực sản xuất mới phát sinh, doanh nghiệp FDI mới đi vào hoạt động, mở rộng sản xuất… Cùng với đó, cần có những đánh giá toàn diện về những tác động do chính sách, hình thức quản lý kinh doanh của doanh nghiệp FDI.

Hai là, hoàn thiện tổ chức công tác quản lý thu thuế TNDN

Về công tác đăng ký thuế, kê khai thuế, nộp thuế: Thuế thành phố Hà Nội cần tiếp tục đẩy mạnh kiểm tra, giám sát việc kê khai thuế của người nộp thuế, bảo đảm 100% người nộp thuế trên địa bàn Hà Nội quản lý đều thực hiện đầy đủ việc kê khai thuế điện tử, phấn đấu 100% nộp tờ khai đúng thời hạn quy định; đồng thời có những biện pháp chấn chỉnh, xử phạt nhằm củng cố ý thức tự giám tuân thủ pháp luật thuế của người nộp thuế nói chung, doanh nghiệp FDI nói riêng. Cơ quan thuế, cán bộ thuế thường xuyên theo dõi tình hình hoạt động của doanh nghiệp FDI, đặc biệt khi có các yếu tố thay đổi, như: 1) thay đổi vốn kinh doanh; 2) phát sinh giao dịch liên kết, giao dịch có dấu hiệu bất thường; 3) đăng ký thay đổi, bổ sung ngành nghề kinh doanh; chú trọng theo dõi các doanh nghiệp FDI mới đi vào hoạt động.

Về công tác kiểm tra, giám sát thu thuế TNDN: Thực hiện hướng dẫn đầy đủ để 100% doanh nghiệp nói chung, doanh nghiệp FDI nói riêng thực hiện việc tự tính, tự kê khai, tự nộp thuế và tự chịu trách nhiệm. Bên cạnh đó, cơ quan thuế cần tiếp tục đẩy mạnh công tác kiểm tra thuế nhằm mục đích hướng dẫn, hỗ trợ người nộp thuế nâng cao tinh thần tự giác chấp hành pháp luật thuế cũng như xử lý những sai phạm. Công tác kiểm tra thuế cần thực hiện chuyên sâu, phạm vi điều chỉnh rộng hơn, hiệu quả hơn; từ đó hạn chế tối đa tình trạng thất thu ngân sách nhà nước, tăng cường kết hợp kiểm tra tại trụ sở cơ quan thuế và tại trụ sở người nộp thuế.

Ba là, đẩy mạnh ứng dụng công nghệ số trong công tác quản lý thuế nói chung, thuế TNDN đối với doanh nghiệp FDI nói riêng.

Thuế thành phố Hà Nội cần thực hiện bồi dưỡng nâng cao kỹ năng sử dụng, ứng dụng công nghệ số đối với cán bộ thực hiện công tác quản lý, kiểm tra thuế. Hướng tới việc bảo đảm 100% cán bộ khai thác, sử dụng được toàn bộ dữ liệu từ ứng dụng phần mềm quản lý thuế TMS của ngành thuế cũng như các phần mềm khác phục vụ công tác chuyên môn. Đặc biệt, cần đẩy mạnh việc ứng dụng “Trợ lý ảo hỗ trợ người nộp thuế” nhằm hiện đại hóa công tác quản lý thuế, nâng cao chất lượng hỗ trợ người nộp thuế. Với kho dữ liệu phong phú gồm văn bản quy phạm pháp luật, các thủ tục hành chính về thuế ở gần như mọi cấp độ, kết hợp với trí tuệ nhân tạo, trợ lý ảo giúp người nộp thuế dễ dàng truy cập biểu mẫu, video hướng dẫn, thông tin hóa đơn và nhận hỗ trợ trực tuyến trên website, eTax mobile và trang zalo thuế Hà Nội. Trên cơ sở đó, cán bộ quản lý thuế thực hiện quản trị tự động, tăng cường giám sát, lưu trữ và phân tích dữ liệu.

Bốn là, tăng cường sự phối hợp giữa cơ quan thuế đối với các cấp, các ngành chức năng

Công tác quản lý thuế đối với doanh nghiệp FDI trên địa bàn thành phố Hà Nội cần có sự phối kết hợp giữa cơ quan thuế với các cơ quan hữu quan, như cơ quan hải quan, ngân hàng, tài chính (kế hoạch, thống kê, đăng ký dữ liệu doanh nghiệp…). Cùng với đó, trong nhiều trường hợp còn cần có sự phối hợp với các cấp chính quyền, cơ quan công an, quản lý thị trường để tạo thành sức mạnh tổng hợp, nhằm nâng cao hiệu quả trong công tác quản lý, thu nộp thuế; vừa đẩy mạnh công tác kiểm tra, chống các hiện tượng gian lận thuế, vừa tạo điều kiện môi trường thuận lợi cho phát triển sản xuất kinh doanh, thu hút đầu tư trực tiếp nước ngoài vào Việt Nam nói chung, thành phố Hà Nội nói riêng, bảo đảm thực hiện công bằng trong chính sách thuế của Nhà nước./.

- Chủ nghĩa thực dân số trong thời đại số và những vấn đề đặt ra

- Phương hướng, giải pháp nâng cao chất lượng công tác dân vận của Quân đội nhân dân Việt Nam, đáp ứng yêu cầu, nhiệm vụ xây dựng và bảo vệ Tổ quốc trong giai đoạn mới

- Tư tưởng Hồ Chí Minh về phát triển đội ngũ nhà giáo và sự vận dụng của Đảng trong giai đoạn hiện nay

- Ngành y tế với công tác chăm sóc, bảo vệ và phát huy vai trò người cao tuổi trong giai đoạn hiện nay

- Quan điểm, chỉ dẫn của Chủ tịch Hồ Chí Minh về công tác tuyên truyền, vận động quần chúng nhân dân - Một số vấn đề đặt ra đối với việc vận dụng, phát triển trong kỷ nguyên mới của đất nước

-

Quốc phòng - An ninh - Đối ngoại

Cuộc chiến đấu bảo vệ Thành cổ Quảng Trị năm 1972 - khát vọng độc lập, tự do của dân tộc Việt Nam -

Chính trị - Xây dựng Đảng

Cách mạng Tháng Tám năm 1945 - Bước ngoặt vĩ đại của cách mạng Việt Nam trong thế kỷ XX -

Quốc phòng - An ninh - Đối ngoại

Chiến thắng Điện Biên Phủ - Bài học lịch sử và ý nghĩa đối với sự nghiệp đổi mới hiện nay -

Kinh tế

Kinh tế thị trường định hướng xã hội chủ nghĩa : Quan niệm và giải pháp phát triển -

Chính trị - Xây dựng Đảng

Đổi mới tổ chức bộ máy của hệ thống chính trị “tinh - gọn - mạnh - hiệu năng - hiệu lực - hiệu quả” theo tinh thần định hướng của Đồng chí GS, TS, Tổng Bí thư Tô Lâm